江门市新会区雄润纸制品有限公司

Jiangmen xiongrun paper products Co., Ltd

上半年针叶浆市场多方博弈 下半年寻底之路或加快

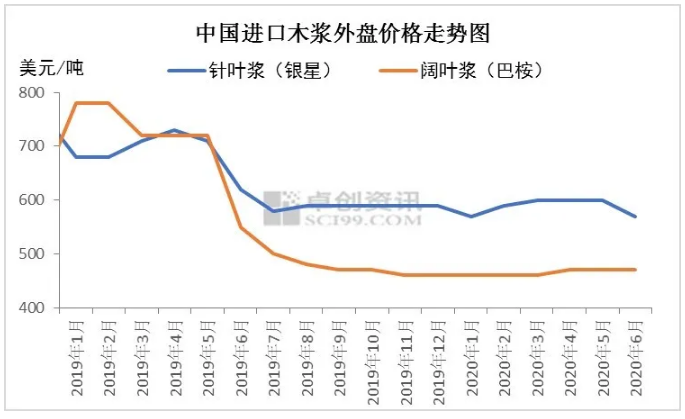

进口针叶浆现货市场自2019年7月份以来一直处于底部盘整阶段,在2020年3月末、4月份因下游工厂抄底补库、公共卫生事件引发的额外检修及巴西减量传闻导致业者预期后期供应紧张、外盘报涨等因素叠加,浆价震荡上扬,但公共卫生事件带来的内需减缓、外贸出口受阻等远大于利好因素的影响,最终在二季度针叶浆价格创2019年以来的新低。据卓创资讯监测数据显示,上半年进口针叶浆均价最高点出现在4月份的4615元/吨,6月均价4470元/吨,已跌破年初价格,两者相差3%。

期现联动性紧密,拖累针叶浆现货走势

期现价差收窄,两者相关系数在0.9以上,高度正相关。公共卫生事件对盘面影响偏大,需求恢复虽有一定修复,但当国外疫情爆发带来的出口受阻、内需恢复迟缓的情况下,期货盘面再次受挫,长期处于横盘震荡整理态势,波动频率放缓,对现货价格形成拖累。

价差叠加需求恢复迟缓,进口针叶浆仍在盈亏线以下

上半年进口针叶浆外盘价格走势与现货价格基本保持一致,虽在6月份下滑,但相较阔叶浆而言,价差仍在100-130美元/吨区间震荡整理,叠加需求恢复迟缓、下游需求结构在价差因素影响下逐步优化,进口针叶浆毛利率上半年一直处于盈亏线以下,据卓创资讯监测数据显示,2020年上半年进口针叶浆毛利率在-7.31%,较去年同期微幅增加0.24个百分点,但仍在盈亏线以下。

疫情之下,针叶浆供应减量有限

上半年针叶浆因检修、木片紧缺导致的减量主要来自于PE Catalyst Crofton、Harmacpacific、Domtar Dryden等,但由于疫情延迟检修的也有,主要包括Cariboo、Mercer Celgar,整体来看,供应方面减量有限,未及前期业者预期。

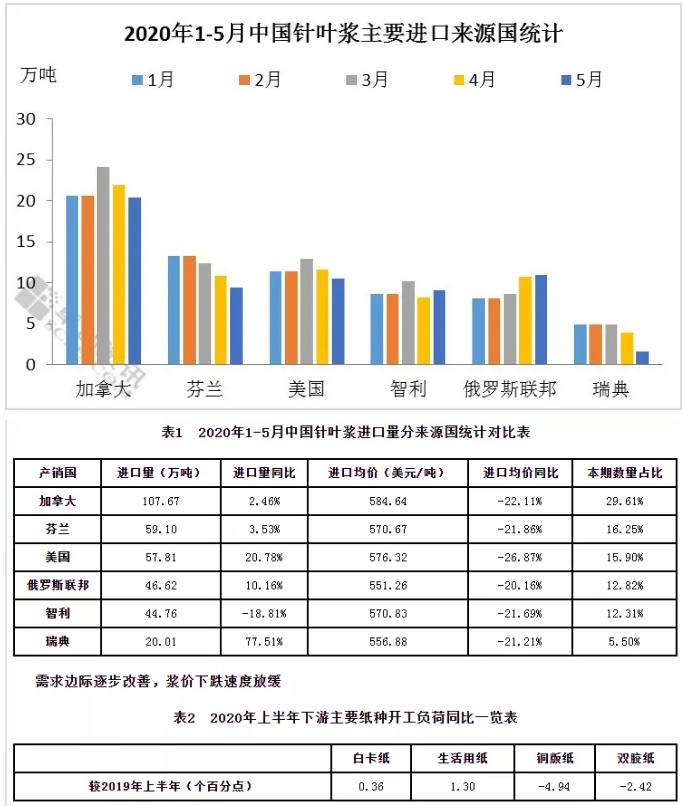

中国1-5月份针叶浆进口量在363.67万吨,同比增加7.86%。从下图可以看出,加拿大、美国、芬兰、瑞典从3月份开始进口量逐月递减,但从表1中可以看出,前5个月来看,针叶浆主要来源国累计进口量中,加拿大、芬兰的进口量同比微幅增加2.46%、3.53%。美国则因出口退税政策、绒毛浆订货稳定等影响,进口量同比增加20.78%,瑞典同比大幅增加77.51%,可以说欧洲浆有效弥补其他国家针叶浆供应缺口,前5个月来看,并没有因加针检修、疫情因素导致整体供应减量,但亦需关注后期瑞典、芬兰等到货情况。

卓创资讯分析,从4月份加拿大、美国、智利出口到中国的针叶浆量来看,6月份针叶浆到货量维持平稳(亦需警惕统计口径及到货船期不一导致的进口量偏差问题)。

需求方面来看,由于公共卫生事件因素影响,内需恢复速度迟缓,而外贸出口亦受阻,影响纸浆有效放量。铜版纸、双胶纸开工负荷较去年同期分别下滑4.94个百分点、2.42个百分点,粗略计算,上半年因铜版纸、双胶纸产量下降约影响针叶浆消费量3万吨左右;但白卡纸因政策导向及行业集中度优于其他纸种等多方因素影响,较去年同期增加0.36个百分点,而生活用纸则因其刚性需求、新增产能因素影响,较去年同期增加1.30个百分点,上半年白卡纸、生活用纸针叶浆消耗量较去年同期增加9.7万吨,两相抵消后,针叶浆消耗量合计增加6.7万吨。

卓创资讯分析,供应稳定释放、需求边际在逐步改善,浆价在二季度末得以减缓下行速度。

相对阔叶浆而言,针叶浆库存相对平稳

据PPPC数据显示,1-5月份针叶浆发运量累计1002万吨,同比微幅增长0.57%;库存天数来看,5月份38天,略高于合理库存天数;1-5月份阔叶浆发运量累计1034万吨,同比微幅增长3.47%;库存天数来看,5月份49天,高于合理库存天数。据UTIPULP,1-4月份欧洲硫酸盐针叶浆库存天数较去年同期均值增加1天,4月份22天较去年同期增加3天,下游消耗速度缓慢。中国主要地区及港口库存来看,阔叶浆货源居多,针叶浆库存相对阔叶浆而言相对处于相对合理水平。

但整体来看,针叶浆相对阔叶浆而言,库存较低,但需观察后期针叶浆突发检修、需求实际放量及回升速度。

后期影响因素分析

供应方面:针叶浆后期新增产能偏少,但由于粘胶短纤开工不足导致全球溶解浆有转产造纸级阔叶浆、本色浆、针叶浆情况出现,据闻南非阔叶浆外盘价格低位整理,叠加国内溶解浆厂的灵活转产,商品化学浆流通量存窄幅增加风险,进一步影响针叶浆现货价格稳定性。

成本方面:外盘居高不下,叠加人民币贬值带来的成本面压力,进口针叶浆毛利率难有效改善,而进口阔叶浆与针叶浆的价差问题,或挤压针叶浆市场份额。

需求方面:政策类书籍及抗疫书籍支撑文化用纸市场,同时废纸政策、禁塑令、二胎政策对高档箱板纸、白卡纸、生活用纸均有支撑,进而增加木浆消耗量,针叶浆间接获利好因素影响。

利润方面:浆价下跌保障下游原纸利润的有效修复,但浆、纸联动性强,在终端需求恢复速度迟缓的情况下,浆价过度下跌亦不利于原纸价格稳定,下游原纸企业为保障行业利润的良性循环,盼稳心态渐显,利于减缓浆价下行速度。

其他方面:需关注中美贸易关系带来的人民币汇率变化、疫情拐点出现时间、废纸系原料问题、高档包装纸质量提升带来的木浆消耗量的潜在增长、欧洲需求边际改善节点等。

卓创观点

卓创资讯分析,下半年来看,浆价走势需视供应实际减量情况及需求边际改善速度而定,不排除突发事件、疫情等对市场走势产生的影响。目前1-5月主要国家出口到中国的情况来看,针叶浆到货有减少迹象,而阔叶浆供应充裕,或继续拖累浆价;需求边际在逐步改善,但明显的增量释放速度迟缓,下游的新增产能释放集中在2021年。

另外值得注意的是,公共卫生事件对供需影响暂无弱化迹象,全球经济实际复苏程度亦对整体市场形成影响,目前针叶浆供需达到一种短期的弱平衡状态,浆价弱势整理,寻底之路亦步亦趋,纸浆期货虽加速了行业周期性变化,针叶浆现货价格探底之路或加快。

江门FSC纸箱厂,江门FSC认证,FSC纸箱,FSC包装,江门FSC纸箱,新会纸箱,包装设计,江门包装材料,贴纸,不干胶,纸托板,飞机盒,专业生产纸箱,五金纸箱,水果纸箱,牛皮纸箱,牛卡箱,美牛纸箱,俄牛纸箱,进口纸箱,纸箱公司,纸箱批发,邮购纸箱,邮购纸盒,纸箱厂,江门纸箱包装,纸箱,彩箱,彩盒持产,江门彩盒,食品纸箱,特种纸箱,异形纸箱,纸吊牌,纸隔板,纸隔卡,江门纸箱厂,生产纸箱,新会纸箱,包装设计