江门市新会区雄润纸制品有限公司

Jiangmen xiongrun paper products Co., Ltd

纸浆行情:疫情难去双刃剑 供应虽稳难言紧

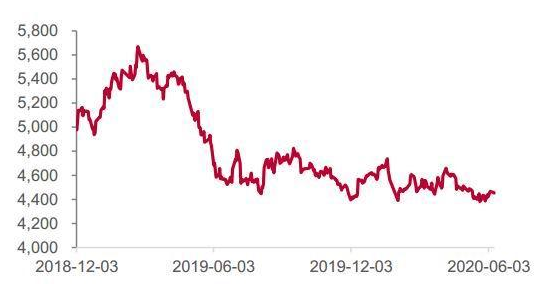

纸浆期货自2018年11月上市以来,除了上市初期那段近千点振幅引起市场广泛关注外,始终不温不火。这和整个行业结构与习惯相关。首先,大型纸厂习惯长协定价,对于期货定价抱有怀疑之心,其次,海外浆厂代理为维持定价权,也不太愿意让价格太过透明,低迷的市场波动率也令众多散户投资者远离,使得纸浆期货市场关注度不高。

不过,随着时间的推移,市场矛盾逐步累积。尤其是2020年初的新冠疫情,给死水一潭的市场带入了新的变量。疫情初期,纸浆期货表现强劲,成为少数几个在春节长假后没有下跌,反而反弹的期货品种。随后,纸浆期货也没有随其他工业品反弹,维持区间震荡。进入4月,又是纸浆期货与其他工业品背离,多次尝试4400的下方支撑。当前,市场纠结于到底是加拿大高成本浆厂减产导致的供应减少还是全球新冠疫情下的需求不足。

海外浆厂2021年前没有大规模投产。从已知数据看,海外在2021年都没有大型浆厂停产,反而在疫情影响以及成本因素下出现了多例停产。不过随着美元大幅升值,汇率因素利于加拿大企业降低成本。

北欧低成本浆厂扩大对华出口,抢夺高成本浆厂市场。瑞典、芬兰对华出口针叶浆同比大增,使得在海外停产背景下,中国针叶浆进口不减反增。

国内需求不济,纸厂倒逼浆厂降价。3月在高利润背景下,纸厂开工率高位,导致库存累计,被迫停机减产去库,倒逼浆厂浆价。整个造纸行业,在需求不佳的情况下,下游纸厂利润压缩,上游浆厂维持高利润的结构并不健康,需要浆厂进一步让利。

2020年投资机会展望。疫情还是最大的不确定性,但是考虑到疫情对于供应端影响更大,我们认为大逻辑上还是逢高沽空为宜。

一、走势回顾

可能在进入2020年的之前,所有人都没有想到,2020年的上半年中国乃至全球会经历如此巨大的变化。2月中国国内新冠疫情爆发,3月海外疫情逐步爆发,4月美国疫情爆发,5月美国爆发种族冲突,6月过半,全球又面临疫情二次爆发的风险。但是,如果我们回过头来,看看纸浆期货的行情,却意外的发现从年初到6月,纸浆期货价格在4400到4700这个狭窄的空间窄幅震荡了半年。相比纸浆期货上市初期近千点的振幅,2020年上半年的行情可以说是波澜不惊。即使在春节长假后以及美国疫情大爆发道指暴跌后的交易日里,纸浆期货表现依旧平静,惯性低开后很快反弹至前收盘附近。

如果再进一步细分,2020年上半年纸浆期货价格经历了4个阶段,先是节前因下游需求走好而一路上行至4700,随后随着国内新冠疫情的发酵,在节前三天开始回调,回到中枢4550-4600一线,并在节后第一天跌至震荡区间下沿;随后展开第三阶段的反弹,至4月初再次接近4700的前高;最终因为终端需求低迷,纸厂文化纸库存过高被迫降价出货,引发了纸浆第四阶段的回调。在这四个阶段中还包含了海外浆厂因各种原因导致的停产与检修,但是从整体来看,海外供应扰动对价格趋势影响不大,市场更多时候是在交易国内的终端需求情况。

图1:纸浆期货主力合约上市以来走势

资料来源:wind,招商期货研究所

图2:纸浆期货主力合约2020年上半年走势

资料来源:wind,招商期货研究所

二、纸浆无新增供应,但边际变化加剧

(一)海外浆厂2021年前无大规模投产

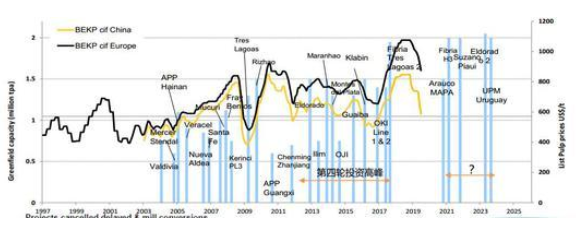

国内针叶浆进口依赖度达到99%,阔叶浆也在70%以上。因此,海外浆厂的产能投放决定了总供应的变化。从目前市场普遍接受的看法在2021年前并没有大型浆厂投产。不过由于2020年上半年疫情的影响,Arauco的MAPA项目(年产156万吨阔叶浆)以及Klabin的PUMA II(年产100万吨阔叶浆)出现了停工现象,虽然目前这两个大型项目均重新开工,但是考虑到这两个项目都在目前新冠疫情爆发的重灾区,依旧存在很大不确定性,使得未来纸浆的投产预期进一步推后。此外,从统计看,所以针叶浆项目均在纸面计划上,并未实际施工,因此未来3年都没有大型针叶浆厂投产。

图3:全球针叶浆与阔叶浆浆厂投产统计

资料来源:WIND,招商期货研究所

(二)短期供应存在问题

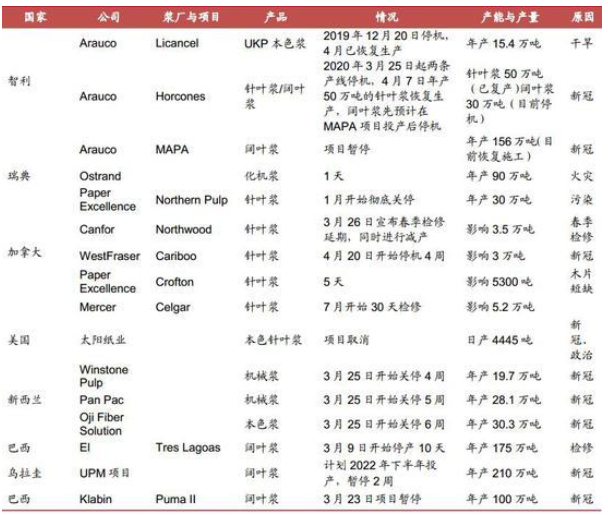

在纸浆没有大规模投产的背景下,2020年新冠疫情的影响使得供应端出现了一些问题。先是智利纸浆巨头Arauco旗下的Arauco浆厂(年产针叶浆50万吨,阔叶浆30万吨)在3月25日宣布因有员工感染新冠病毒而暂时停产,随后加拿大West Fraser旗下的Cariboo(年产针叶浆35万吨)在4月20日也因新冠疫情出现停产,实际影响产量约5万吨。接着,Arauco与Klabin在建项目也陆续停工。

此外从2019年国内纸浆价格大幅下挫以来,市场一直在讨论的加拿大浆厂成本问题逐步发酵,据海外资讯机构信息,由于木片紧张成本高企等原因,加拿大Canfor旗下Intercontinetal浆厂、Northwood浆厂以及George Prince浆厂陆续发布停产检修通知,随后Paper Excellence旗下Crofton浆厂(年产量34万吨)因木片短缺停产5天;5月底美森国际旗下Celstar浆厂(年产针叶浆42万吨)也宣布7月进行停产检修。再考虑到年初Paper Excellence旗下的Northern Pulp因环境问题而彻底停产,加拿大浆厂的这轮检修与停产对市场引起了一定冲击。

不过从国内期货价格的反应看,似乎影响力在边际递减。Northern Pulp是在1月爆出停产消息的浆厂,当时国内期货价格出现了较大涨幅,但是随着各种浆厂停产以及检修新闻的持续爆发,国内期货价格反应越来越小,最近的Celstar的检修消息对盘面几乎没有什么影响。国内期货价格似乎更多的关注于需求端的故事。

为什么外盘供应问题对国内影响力越来越小呢?

表1:海外疫情影响停产情况

资料来源:上市公司报告,招商期货研究所

(三)加拿大高成本浆厂彻底退出短期依旧难见

从2019年国内纸浆价格大幅下挫以来,市场就一直在讨论的加拿大浆厂成本问题,从一张流传广泛的海外资讯机构的成本曲线图可以发现,加拿大的针叶浆成本是最高的,普遍在600美元/吨以上。在需求放缓的背景下,正常逻辑下,将通过倒逼加拿大高成本浆厂停产来逐步出清产能。而从去年开始,零星有加拿大浆厂停产,而今年正如前文所述,加拿大浆厂出现了较为密集的停产检修,似乎这个逻辑得到了印证。但是,如果我们仔细看加拿大浆厂的停产计划,却会发现,加拿大浆厂大多数都是停产检修,基本没有出现彻底停产出清的现象,唯一的例外是Northern pulp,不过也是因为环保的原因。那么是什么使得加拿大浆厂如此拥有韧性呢?

首先,纸浆行业或者说整个造纸行业是一个周期性行业,浆厂或者纸厂通常会经历几年大赚特赚的繁荣期,也会经历亏损期,为了稳定客户不被挤出市场,浆厂在当前困难期往往会咬紧牙关死撑。因为正如前文所述,未来并没有大规模的产能投放,因此只要撑过此轮低迷期,或者说只要撑到其他企业产能出清,随着需求逐步恢复,那么谁能坚持就能笑到最后。因此,加拿大浆厂谁也不愿意在现在彻底关停退出市场,因为一旦这么做了,就会永远的失去客户,让出市场份额。

其次,从成本曲线看,加拿大浆厂基本成本类似,且拥有500万到600万吨产量供应,因此只要有一两家加拿大大型浆厂退出市场,就会造成供应边际上大幅收缩,只要需求不变,就会推升价格,令价格脱离成本区间。因此,加拿大浆厂谁也不愿意让出自己的份额。

第三点,也是最重要的一点,如果我们仔细去看加拿大浆厂的财报,就会发现在经历了去年三季度惨淡的经营后,加拿大浆厂的成本大幅降低。其中低油价以及美元大幅升值导致的加元贬值是其中一个主要的推动力。当然,浆厂通过财务处理的方法调整利润,也是一种可能,通过去年3季度大幅调整亏损与减记以及林浆一体化下利润分配的方式,令2020年的季报表现靓丽。就拿市场认可度相当高的Canfor为例,其2019年前两个季度纸浆成本在620美元/吨左右,但是到第三季度公司出现巨额亏损时,其纸浆成本根据我们的计算高达719美元/吨,而到2020年一季度,其纸浆成本已经降到了540美元/吨,而其在国内平均销售价格在570美元/吨(包换部分化机浆)。

因此,虽然加拿大纸浆依旧属于成本较高的部分,但是期待它彻底停产产能出清的阶段还为时过早。加拿大纸浆成本除了受其自身木片与人工成本的影响,更多还需要考虑美元兑加元汇率以及油价的变化。同时也是与北欧与南美低成本浆厂价格博弈的问题。如果这些国家库存快速累积需要快速去库,并大幅调低价格,那时可能才是要讨论的真正时机。

表2:北美上市公司纸浆成本

资料来源:上市公司报告,招商期货研究所

(四)北美造浆木片短缺最坏时刻可能已经过去

前面说到,加拿大纸浆成本中有很大一部分是木片成本。而在过去的一年,海外木片确实出现了明显的上涨。原因主要是造浆用木片是木材的边角料部分,由于美国房地产弱复苏,对于木材需求大幅减少,导致锯木厂出现大量关停,而使得造浆用的木片供应减少。在浆厂开工情况相对稳定的情况下,木片供不应求。因此市场开始担心如果情况进一步恶化的话会导致木片库存下降到安全库存之下,倒逼浆厂停产。

木片的数据相对偏少,但是从我们的监控数据看,似乎木片短缺最坏的情况已经过去。首先,木片产量从去年12月份触底后,今年1月与二月均环比增加。而且在产量环比增加的情况下,2020年2月的木片库存已经创出了近两年的新高。从数据看,实际上木片库存从去年上半年就逐步开累积,库存增加的原因主要还是需求的减弱,从去年上半年开始加拿大整个的纸浆产量就出现了下降。

此外作为参考,我们跟踪了北美木材期货的价格以及木材上市公司的股价,发现自年初因疫情出现恐慌性下跌以来,上述期货与股票价格均全面反弹,尤其是木材上市公司的相关股票,反弹幅度远好于SP500指数。而从美国房屋数据看,房地产数据从2019年下半年开始从颓势中逐步恢复,虽然在2020年3月遭受了新冠疫情的打击,但是美联储低利率的政策将推动房地产市场的恢复,有海外研究机构认为,新冠疫情主要影响低收入阶层,而这一人群对于房地产市场影响有限。随着房地产市场的复苏,北美大型木材企业的剧木厂开工率迅速提高,全美第四大木材企业旗下80%的锯木厂已经开工,这也必将增加木片的供应。

(五)疫情对于供应的影响低于预期

虽然市场一再讨论新冠疫情爆发可能从供应端对纸浆行业产生不利影响,而且确实从年初开始各大浆厂均出现了因疫情影响而导致的停产。但是总体发运量以及中国的进口量并没有出现减少,1-5月国内纸浆进口量甚至同比增加了20%以上。从细分品种看阔叶浆进口量阔叶浆进口量同比增幅大于针叶浆。主要是巴西与印尼两大阔叶浆出口国发货正常,国内进口量储蓄持续增加。虽然巴西国内疫情严重,但是其港口发运量并没有收到任何影响。反而5月份纸浆发运量环比增加了20%,单月发运量153万吨,接近近2年的最高水平。

而虽然智利针叶浆发运量针叶浆发运量出现减少,主要是Arauco旗下浆厂从2019年开始计划转产溶解浆,并因附近河水干旱原因导致转产一直不顺利。如果扣除这一浆厂产量,实际2020年智利发运量与2019年相比变化不大。

不过由于疫情属于外生变量,我们无法预测后续的发展趋势以及政府是否会采取关闭浆厂甚至港口的措施,因此疫情依旧是目前供应端的一个风险点,需要密切关注。

(六)非传统地区针叶浆进口增长加快

从加拿大的发运数据看,其实今年1-4月从加拿大发往中国的纸浆量同比是下降的,但是如果看中国进口数据,可以发现针叶浆进口量并没有出现明显下滑。如果把加拿大进口量去掉,或者把传统的前五大针叶浆进口国智利、加拿大、俄罗斯、美国和芬兰去掉,我们可以发现加拿大以外或者五国以外地区针叶浆进口出现了较为明显的增加。

而这其中,芬兰与瑞典的针叶浆进口量占了很大部分。而且今年上半年,上期所也将北欧的蓝森林针叶浆列为上期所针叶浆的第12个交割品牌。

北欧针叶浆成本在500美元/吨左右,低于加拿大的针叶浆成本。因此,如果加拿大真的出现成本因素的减产,北欧等地的针叶浆也能部分进行代替,毕竟北欧的针叶从树种上来说和加拿大的没有太多区别。

三、纸浆需求

(一)国内文化纸需求走弱

今年1-4月,国内文化纸市场价格走了一波过山车行情。在春节过后,文化纸市场价格并没有因疫情影响而走弱,依旧维持春节前的价格,对应低迷的浆价,使得文化纸企业利润高企,而高利润导致高开工,在需求不佳的情况下,纸厂库存迅速累积。4月国内无论是铜版纸还是双胶纸库存都处于近期的最高水平,最终使得纸厂被迫大幅降价。文化纸的走弱,引发了纸浆价格出现了回调。

从目前最新数据看,由于纸厂四月底开始的降价,令成本库存出现了一定下降,叠加学校开学等的书籍采购,需求出现了一定转好,整体开工率有一定提高,下游纸厂存在补库现象,纸浆销售走好,港口出货也维持在正常水平。

不过,从更长周期来看,由于疫情的反复以及整体经济增速的放缓,文化纸的需求很难完全恢复,甚至还有走弱的可能。

(二)国内生活用纸需求透支

生活用纸的需求随着中国人均收入的提高而逐步释放,是近几年以来纸浆需求增速最快的部分。由于疫情的影响,生活用纸的需求也在年初得到了极大的释放,量价齐升,使得几乎所有生活用纸企业全部开机生产。虽然高供应下,需求保持稳定,但是这部分需求中也包含了一部分透支未来的需求。进入5月,随着文化纸的调价,生活用纸也出现了向下调价,河北木浆大轴价格全面跳水,甚至跌破了春节后因疫情爆发而大幅停产下木浆大轴的最低价格水平。

目前生活用纸需求由于618因素的影响暂时有些恢复,不过整个行业库存有一定累积,特别是终端消费者囤货较为明显,透支了未来的消费,所以,我们并不看好未来的消费。

(三)国内白卡包装纸市场表现低迷

国内包装纸需求相对低迷,库存高企而开工率不高。不过社会零售消费在经历3月份的低迷后迅速反弹,报复性消费可能对于白卡纸的需求提供了一定支撑。不过看白卡的库存数据依旧不是那么乐观,库存连续多个月累积至历史高位。和文化用纸类似,纸厂被迫停机降低开工率以去化库存。

不过社会零售消费到底能否持续走好还存在一定疑问。目前最大的不确定性就是疫情的影响,随着北京疫情的重新爆发,需求端的担忧在加剧,无论文化纸还是包装纸都将因疫情而使需求再次萎缩,而对生活纸来说倒是难得的利好。

四、纸浆库存与成本

(一)港口库存有重新累库迹象,阔叶浆压力大于针叶浆

由于纸浆数据相对匮乏,因此纸浆库存以及全球发运量的变化给了我们一个很好的窗口来一窥纸浆供需的变化。

根据卓创公布的国内四港库存数据,2020年上半年纸浆库存先累库后去化整体依旧处于一个较高的水平。尤其是5月开始,伴随下游开工率的降低,纸浆库存出现了一定的反弹,目前库存接近200万吨的水平。从库存结构看,主要阔叶浆为主,而根据海外发运数据推算,未来阔叶浆的到港量将继续增加,阔叶浆压力大于针叶浆。

从PPPC的发运量以及库存数据看,全球木浆供应相对充足,2020年上半年发运量处于近几年的最高水平,特别是阔叶浆。而从库存天数来说也反应了这个问题,阔叶降供应压力大于针叶浆。

而欧洲的情况略有不同,其针叶浆库存在年初至今出现了较大的累积,库存天数高于平均水平,可能还是疫情影响下导致文化纸的需求受到了抑制。

(二)下游纸种利润水平下降

纸厂成本一直是个研究的难题。由于各地纸价多种多样,且各纸厂纸张的配比各不相同,很难计算出一个明确的盈亏情况。我们统一以大厂出厂价为标准减去纸浆价格来估算利润变化的情况下,从下图可以发现,当前价格水平下,纸厂利润全面下行。从纸厂反应的情况看,部分文化纸处于盈亏平衡边缘,但是也有部分纸厂积极调配配方,增加辅料量以保持一定利润。

利润的走弱叠加库存的增加,降低了纸厂开工率,也抑制了纸浆的需求。因此,我们说纸浆当前的核心在于下游的需求。如果需求继续低迷,那么在纸厂利润大幅走弱,而浆厂保持较高利润的情况下,整个行业是不健康的,必然下游倒逼上游让渡一部分利润。因此在下游需求不佳的情况下,浆价依旧有一定下降空间。

五、2020年下半年行情预测与投资建议

我们觉得纸浆的核心问题在于下游各纸品的需求情况。上游供应端其实相对稳定,浆厂成本也大致明晰,但下游终端较为分散,导致信息传导并不透明。不过从逻辑上来说如果需求继续低迷,那么在纸厂利润大幅走弱,而浆厂保持较高利润的情况下,整个行业是不健康的,必然下游倒逼上游让渡一部分利润。因此在下游需求不佳的情况下,浆价依旧有一定下降空间。

目前最大的不确定性是疫情的影响,其实疫情类似一把双刃剑,对于供需双方都有重大影响。供应端,一旦智利或巴西因疫情难以控制而采取全国停工停产政策,那么势必影响供应;需求端,疫情爆发下的停产停工停学都会降低制品需求,比如国内原本将要来临的学校课本采购也会因故延后或者取消。疫情属于外生变量,也是一个最大的不确定性因素。

操作上,考虑到疫情对于供应端影响更大,我们认为大逻辑上还是逢高沽空为宜。

江门FSC纸箱厂,江门FSC认证,FSC纸箱,FSC包装,江门FSC纸箱,新会纸箱,包装设计,江门包装材料,贴纸,不干胶,纸托板,飞机盒,专业生产纸箱,五金纸箱,水果纸箱,牛皮纸箱,牛卡箱,美牛纸箱,俄牛纸箱,进口纸箱,纸箱公司,纸箱批发,邮购纸箱,邮购纸盒,纸箱厂,江门纸箱包装,纸箱,彩箱,彩盒持产,江门彩盒,食品纸箱,特种纸箱,异形纸箱,纸吊牌,纸隔板,纸隔卡,江门纸箱厂,生产纸箱,新会纸箱,包装设计